{kind=link}

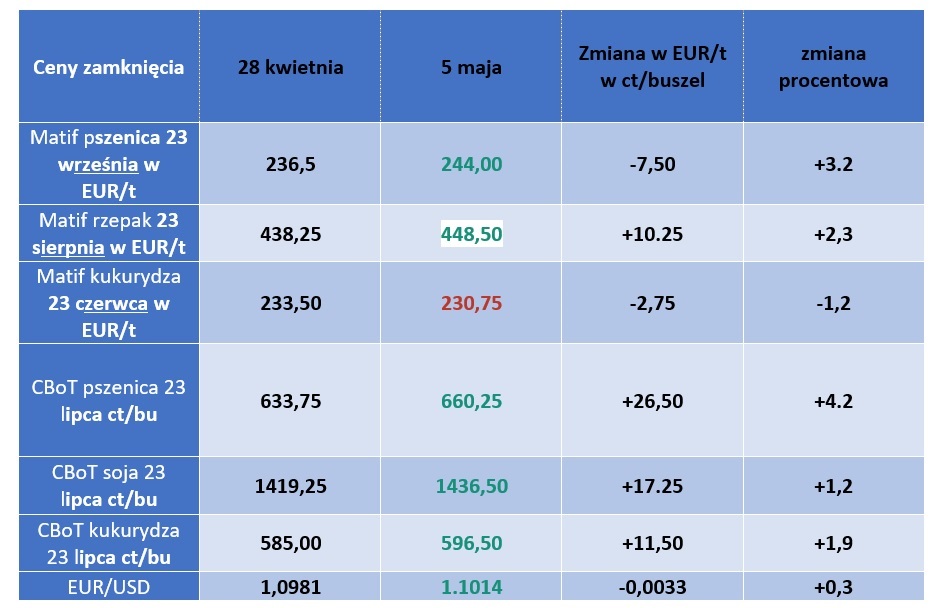

Ostatni tydzień przyniósł wzrosty wartości kontraktów na nowe zbiory zarówno na Matifie jak i na CBoT. Wyjątkiem była jedynie kukurydza, której cena w ujęciu tygodniowym nieznacznie spadła. Obecnie kluczowa jest kwestia umowy zbożowej, i to ona będzie decydowała w największym stopniu o ruchach cenowych na światowych giełdach.

Rosyjska polityka zarówno eksportowa jak i dotycząca przedłużenia porozumienia zbożowego to jedna wielka tajemnica. Kreml w zasadzie od Wielkanocy grozi zerwaniem umowy i prowadzi politykę obstrukcji w kontrolowaniu statków przepływających przez Bosfor.

– Minimalna cena rosyjskiej pszenicy na poziomie 275 USD/t, o którą zabiegał rząd w Moskwie, początkowo doprowadziła do spadku popytu. Na egipskim przetargu rosyjska pszenica była sprzedawana po 260 USD dla dostaw w czerwcu i lipcu. Były one jednak oferowane w znacznie niższej cenie w zeszłym tygodniu. Dla daty majowej cena była tylko nieznacznie wyższa i wynosiła 265 USD/t – informuje serwis Kaack dodając, że ze względu na bardzo dobre zbiory w zeszłym roku i dobre prognozy na obecny, Rosja nie może sobie pozwolić na zwolnienie tempa eksportu.

To z kolei wskazywałoby na blef w sprawie braku woli przedłużenia korytarza zbożowego; obecna sytuacja sprzyja Rosjanom, którzy po pierwsze mogą eksportować ziarno z portów czarnomorskich, po drugie zaś skutecznie opóźniać eksport ukraińskiego ziarna.

Podwyżkom nie sprzyja opublikowany w piątek raport FAO; najnowsza prognoza dotycząca światowej produkcji zbóż w 2022 r. wzrosła o 7,7 mln ton od poprzedniego miesiąca i obecnie wynosi 2 785 mln ton, zaś dotycząca światowych zapasów zbóż do końca sezonu w wynosi 855 mln ton, co oznacza wzrost o 4,9 mln ton od poprzedniej prognozy. Prognozowane zbiory w 2023 roku to 785 mln ton – byłby to drugi najwyższy wynik w historii. Prognoza dla UE to 139,5 mln ton i choć w większości krajów wspólnoty warunki pogodowe sprzyjają uprawom, to we znaki mocno daje się susza na Półwyspie Iberyjskim.