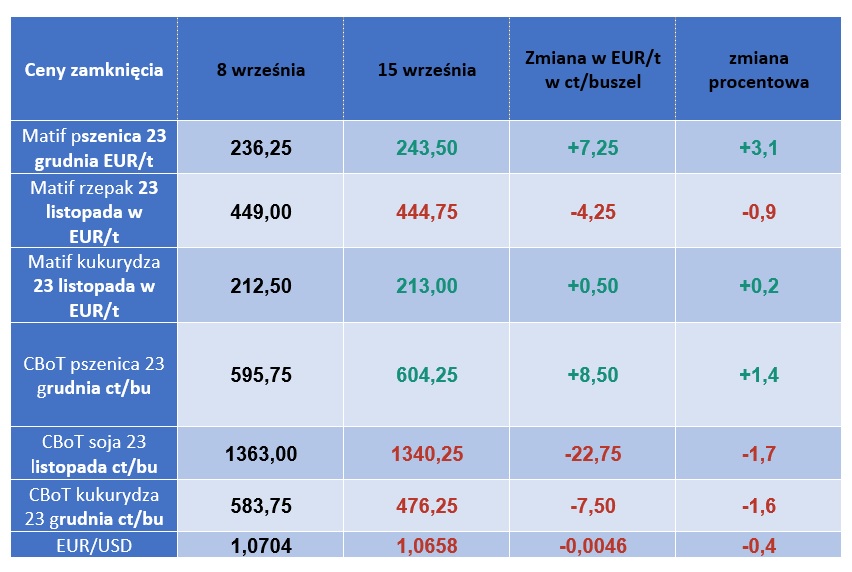

Zeszły tydzień był sprzyjający dla cen pszenicy na światowych giełdach, jednak już dziś otwarcia sesji na giełdach w Chicago i w Paryżu przyniosły straty. Mimo że jest kilka powodów, dla których tak być nie powinno.

Na te wskazuje serwis Kaack, w tym m.in. kurczące się zapasy końcowe, ciągłe rosyjskie ataki na ukraińskie porty, spodziewane spadki plonów w Indiach i Australii będące pokłosiem El Nino, obawy dotyczące zbiorów w Argentynie czy wreszcie spadające zapasy ryżu, które powinny wywołać dodatkowy popyt na pszenicę. Ostatnia kwestia to jakość pszenicy, która w Chinach i w Europie w wielu regionach pozostawia sporo do życzenia.

Jedną z ważniejszych informacji z zeszłego tygodnia jest decyzja o nieprzedłużeniu zakazu importu dla 5 krajów przyfrontowych: Polski, Słowacji, Węgier, Rumunii i Bułgarii.

– Polska, Węgry i Słowacja ogłosiły, że będą w dalszym ciągu zakazywać importu Ukrainy do swoich krajów. Jakie praktyczne konsekwencje będzie miało najnowsze osiągnięcie, dopiero się okaże. Jeżeli jednak tranzyt z Ukrainy do państw UE położonych dalej na zachód będzie nadal możliwy, wpływ będzie niewielki – informuje Kaack.

Niezbyt optymistyczne wieści płyną z rynku kukurydzy i oleistych. Wszystko to ze względu na wysoką podaż soi i kukurydzy z krajów Ameryki Południowej, przede wszystkim z Brazylii. Sytuacji nie poprawiają wysokie zbiory rzepaku na Ukrainie. Dla tych upraw również początek poniedziałkowej sesji nie wygląda dobrze.

{kind=link}