Dostępna jest trzecia edycja rankingu „Bank Najlepszy dla Rolnika”. Ranking, prowadzony corocznie przez firmę konsultingową Martin & Jacob, to wynik badania rynkowego z udziałem rolników. Celem badania jest wyłonienie liderów w bankowości rolniczej oraz wskazanie, w którą stronę zmierzają preferencje i oceny rolników, korzystających z usług bankowych w swoich gospodarstwach.

Nadal sporo do zrobienia

Trzecia edycja projektu „Bank Najlepszy dla Rolnika” może trochę zaskakiwać, ponieważ wydawałoby się, że ten rok powinien przynieść większe zróżnicowania w ocenach. Tak się jednak nie stało, choć w ostatnich dwóch latach nasiliła się konkurencja o rolnika.

Różnice między bankami nadal pozostają w wielu przypadkach niewielkie. Najważniejsze jest przede wszystkim to, że na przestrzeni trzech lat realizowania projektu widać, że nadal sporo pozostaje do zrobienia w kwestii rolniczej bankowości.

To trudny sektor, bo jak powiada się w branży – „rolnictwo to fabryka pod chmurą”, a więc wiąże się z wieloma nieprzewidywalnymi zdarzeniami. Wciąż średnia ocena ogólna (136 punktów) niewiele przewyższa połowę możliwych do uzyskania wszystkich punktów (260).

Jeszcze dwa lata temu wiele banków upatrywało w rolnictwie atrakcyjny segment, który może pozwolić wkroczyć na nowe pola wzrostu. Dziś widać, że wyraźnie rysuje się podział na banki, które z rolnictwem funkcjonują za pan brat od pokoleń i banki, które w ten sektor weszły w ostatnich latach, ale nie wszędzie się odnajdują. Głównym wyzwaniem pozostaje umiejętność zrozumienia biznesu rolnego i gospodarza. Ta różnica rysuje się najbardziej w obszarach związanych z ofertą oraz jakością obsługi.

Czołówka rankingu jest praktycznie niezmienna od trzech lat, a to może oznaczać, że jednak nie tak prosto zrozumieć rolnika i jego potrzeby. Wypracowane przez lata umiejętności poruszania się po gruncie rolnym procentują lepszą oceną klientów.

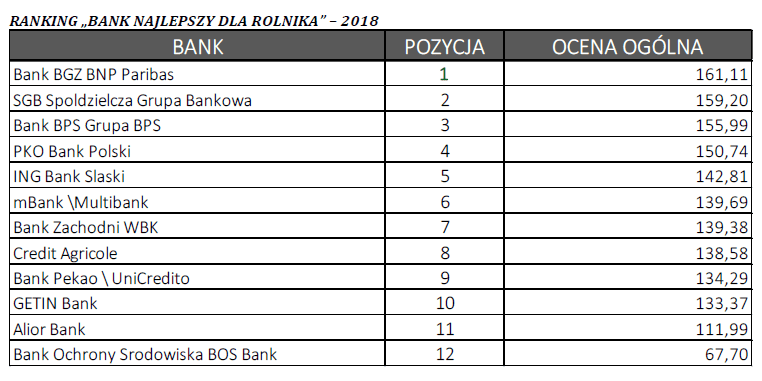

Liderami w finansowaniu agrobiznesu pozostają kolejno: Bank BGŻ BNP Paribas, SGB Spółdzielcza Grupa Bankowa oraz Bank Polskiej Spółdzielczości.

Zagarnąć swoją kategorię i obudować

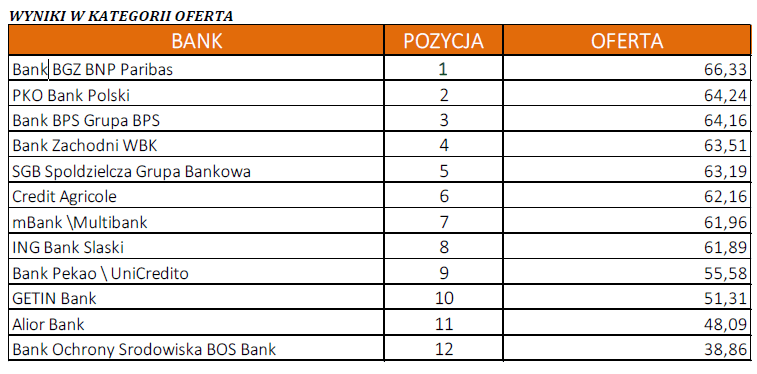

Sporym zaskoczeniem jest wysoka, bo czwarta pozycja Banku PKO BP. W stosunku do roku ubiegłego, bank ten poprawił swoją lokatę z pozycji 7 do 2 w kategorii oferta, osiągając 64 punkty. Na internetowych stronach banku trudno znaleźć informację o dedykowanej ofercie dla rolnictwa, więc tym bardziej wynik ten jest zaskakujący. Niemniej bank ma mocno rozbudowaną sieć placówek, która podobnie jak kompetencje bankowe doradców, indywidualne podejście do rolnika oraz prosta i zrozumiała komunikacja jest wysoko oceniana.

W tegorocznym rankingu zaskakuje spadek Banku BZ WBK, który w ostatnich dwóch latach wykonał dużo pracy w rynku rolnym i odnotowywał dobrą czwartą lokatę jeszcze rok temu. Obecnie ustąpił miejsca właśnie PKO BP, spadając z 4 lokaty na 7.

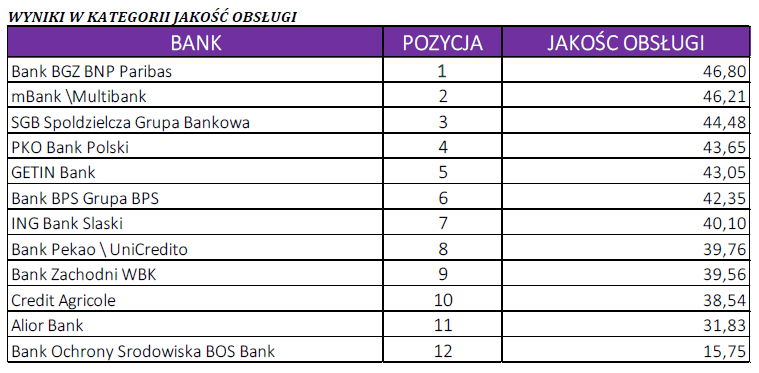

Na uwagę zasługuje bardzo dobry wynik (46,21) Banku mBank w kategorii jakość obsługi. Osiągnięta pozycja, tuż za BGŻ BNP Paribas (46,80), wiele mówi o wysiłku, jaki ten bank wykonał. Niemniej w całości zestawienia bank osiąga dosyć odległą, bo 6 pozycję. Badani rolnicy wysoko ocenili mBank głównie za dostępność informacji o ofercie, prostą i zrozumiałą komunikację oraz dyskrecję obsługi. Powyżej średniej (6,36) została również oceniona możliwość realizacji przelewów przez internet, osiągając ponad 7 punktów na 10 możliwych.

Co to może oznaczać? Najpewniej to, że współcześni rolnicy, szczególnie młodsi, poszukują dobrze i przejrzyście przygotowanych produktów dostępnych w ramach rozwiązań internetowych. Kontakt z bankiem ma gwarantować im poufność i bezpieczeństwo. mBank nie jest typowym bankiem, specjalizującym się w rolnictwie, ale odpowiednio przygotowana propozycja obsługi trafia do rolnika.

Liderzy wyznaczają standardy

Lider rankingu Bank BGŻ BNP Paribas, już po zmianie nazwy i właściciela, uchodzi nadal za bank wyspecjalizowany w rolnictwie i odnotowuje trzeci raz z rzędu największy wynik sumaryczny, a zarazem osiąga najwyższy wynik w kategoriach oferta i jakość obsługi.

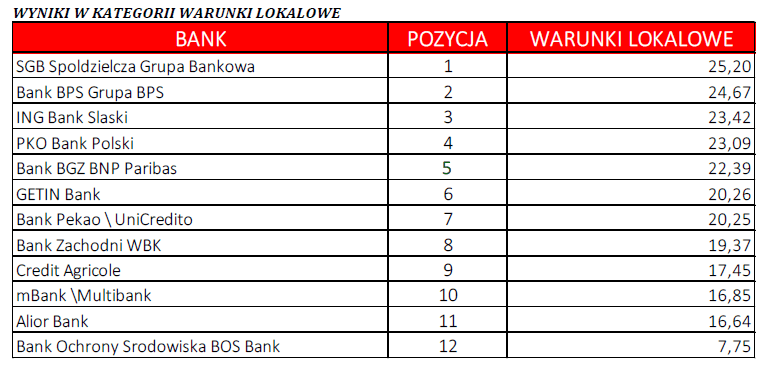

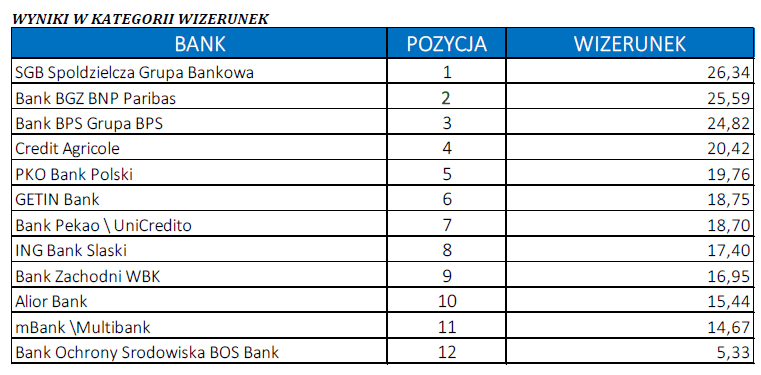

Można przyjąć, że dla banków wchodzących w ten sektor wyznacza standardy związane z umiejętnością zrozumienia i dopasowania się do potrzeb rolnika. Lider traci jednak w obszarach warunki lokalowe oraz wizerunek, co może się wiązać ze wspomnianą zmianą.

Na znaczeniu nie tracą i pozostają ciągle najbliższe rolnikom banki spółdzielcze. W szczególności zrzeszone w grupy bankowe w ramach SGB oraz BPS. Spółdzielcza Grupa Bankowa odnotowuje stabilną i wysoką drugą lokatę w rankingu, jednocześnie zwyciężając w dwóch ważnych obszarach – warunki lokalowe oraz wizerunek banku. SGB od trzech lat jest w czołówce rankingu, posiadając jednocześnie najwyższy udział ilościowy – najwięcej deklaracji respondentów, wskazujących ten bank jako główny.

Z kolei bankiem, który zachowuje swoją zrównoważoną i pewną pozycję w sektorze agro oraz cały czas znajduje się w frontalnej stawce jest Bank Polskiej Spółdzielczości. BPS utrzymał trzecie miejsce, posiadając umiarkowanie wysokie oceny we wszystkich kategoriach. Jest więc bankiem uniwersalnym, równomiernie się rozwijającym, blisko rolnika, z dobrym wizerunkiem i ofertą, ale o nieco gorzej ocenianej jakości obsługi.

Podsumowanie

Pierwsza trójka rankingu Bank Najlepszy dla Rolnika to: BGŻ PNB Paribas, SGB Spółdzielcza Grupa Bankowa oraz Bank Polskiej Spółdzielczości. Najwyższy awans w kategorii oferta zanotował Bank PKO BP, zmieniając lokatę 7 na 2. Dokładnie taki sam wynik , ale w kategorii jakość obsługi, osiągnął mBank.

Dla rolnika nadal kluczowe pozostają czynniki związane z ofertą bankową oraz jakością obsługi. To one gwarantują wzrosty. Oferta dla rolnika powinna szczególnie uwzględniać rozwiązania internetowe, wysokość kredytów, warunki spłaty kredytów, czasochłonność rozpatrywania wniosków kredytowych. W zakresie kategorii jakość obsługi, rolnicy zwracają głównie uwagę na dyskrecję obsługi, dostępność informacji o ofercie oraz prostą i zrozumiałą komunikację.

Na znaczeniu tracą czynniki związane z warunkami lokalowymi oraz wizerunkiem typowo rolniczym. Bankowość rolnicza powoli wchodzi w etap dobrze zbudowanego pragmatyzmu, gdzie liczy się profesjonalizm obsługi i wiedza o branży oraz dobrze skrojona oferta dla wielu segmentów, dostępna coraz częściej z poziomu sieci internetowej.

Jak powstał ranking?

9446 rolników, będących właścicielami gospodarstw rolnych, zarządcami lub osobami powiązanymi rodzinnie z właścicielem gospodarstwa wzięło udział w tegorocznej, trzeciej edycji Rankingu „Bank Najlepszy dla Rolnika”. Z tej puli wyłoniono 2331 respondentów, którzy zadeklarowali korzystanie z jednego banku jako banku głównego. Do rankingu zaklasyfikowano 12 banków o największych udziałach (liczonych liczbą rolników deklarujących dany bank jako główny) w sektorze agro.

Badanie prowadzono między 26 lutego a 19 marca 2018 roku na losowej próbie użytkowników rolniczych portali internetowych, techniką CAWI. Respondenci, wypełniający ankietę byli dobierani w oparciu o losowy model Real Time Sampling (RTS), co oznacza, że ankietowanym emitowano kwestionariusz ankiety w portalach rolniczych.

Co podlega ocenie?

Bank Najlepszy dla Rolnika to jedyny tego rodzaju projekt badawczy w branży agro. Jest prowadzony od roku 2016. O jego dopasowaniu do rolniczego świata świadczy przede wszystkim kolejność rankingu, która zdecydowanie różni się od podobnych rankingów ogólnopolskich.

Rolnicy biorący udział w badaniu oceniali banki główne w ramach 26 elementów, wybranych w oparciu o dyskusje jakościowe prowadzone podczas pierwszej edycji projektu (2016 r.). Następnie podzielonych na 4 obszary: oferta bankowa, jakość obsługi, warunki lokalowe i opinia o banku.

W ankiecie rolnicy oceniali między innymi możliwość realizowania przelewów przez internet, wsparcie banku w znalezieniu partnerów biznesowych, wiedzę rolniczą doradców bankowych, indywidualne podejście do klienta, obecność stanowisk do obsługi segmentu agro czy długą tradycję związaną z branżą rolniczą.

Ocena dokonywana przez rolników dotyczyła wyłącznie wskazanego banku głównego. Respondenci korzystali przy tym z 10-punktowej skali, gdzie wartość „1” oznacza ocenę najniższą, a wartość „10” – najwyższą. Dla każdego z banków zostały wyliczone średnie arytmetyczne ocen. A wyniki obliczeń zostały przekształcone w ocenę punktową każdego z czterech wymiarów: oferta, jakość obsługi, warunki lokalowe i wizerunek, a następnie złożyły się na ocenę końcową i ranking.

Ranking został stworzony dla wszystkich wymiarów jednocześnie (ocena ogólna), jak i dla każdego z czterech wymiarów osobno. Największy wpływ na wynik końcowy miała kategoria oferta bankowa, a w ramach niej czynniki związane z ofertą kredytową.

Marcin Chrobot, prezes Martin & Jacob

{kind=link}